一兆美元的恐慌拋售、全球軟體股崩跌——但市場在害怕的,可能根本不是真正的威脅

二○二六年二月三日,一個星期一的早晨,華爾街的交易員們還沒喝完第一杯咖啡,螢幕上的數字就開始劇烈跳動。Thomson Reuters 暴跌 18%,LexisNexis 母公司 RELX 重挫 14%,Wolters Kluwer 在阿姆斯特丹跌了 13%。Jefferies 股票交易部門的 Jeffrey Favuzza 在盤中寫下一個新詞:SaaSpocalypse——軟體即服務的末日。短短一週內,全球軟體與服務類股蒸發了將近一兆美元的市值。

引爆這場血洗的導火線,看起來不過是一則產品更新公告:Anthropic 在一月三十日宣布為旗下 AI 助手 Claude 的 Cowork 平台推出 11 個開源插件(Plugin),其中一個法律插件能自動執行合約審查、保密協議(NDA)分類和合規工作流程。市場的解讀簡單粗暴——AI 要來搶 SaaS 的飯碗了。

但如果你仔細看這場恐慌的劇本,會發現一個詭異的事實:市場在二○二六年才開始擔心的事情,其實早在二○二三年就已經發生了。而市場真正該擔心的問題,卻幾乎沒有人在問。

SaaSpocalypse 的真正起點是二○二三年,不是二○二六年

把時間倒回二○二二年十一月,ChatGPT 上線,全世界第一次見識到大型語言模型(LLM)的威力。那時候大多數人還把它當作一個聊天玩具,SaaS 公司的股價紋風不動。但真正的變局在二○二三年悄然展開。

二○二三年,OpenAI 接連推出 Function Calling、Code Interpreter 和 Web Search,LLM 從一個只會聊天的模型,搖身一變成為能執行任務、能寫程式、能上網搜尋的工具。就在這一刻,第一批 SaaS 公司的護城河開始崩塌——那些靠單一功能收費的軟體:翻譯工具、摘要生成器、寫作輔助平台、簡單的資料擷取服務。當 ChatGPT 一個月二十美元就能做到這些事,誰還需要為每一項功能單獨付費?

二○二四年,LLM 的 API 全面普及,SaaS 公司開始反擊。Salesforce 推出 Einstein Copilot,HubSpot 在二○二三年就把 AI/ML 納入研發組織,ServiceNow 和 Workday 也紛紛在產品中嵌入 AI 功能。這一年的關鍵字是「Copilot」——每家 SaaS 公司都在自己的產品裡塞進一個 AI 助手,試圖證明 AI 是盟友,不是敵人。

到了二○二五年,局勢再次升級。MCP(Model Context Protocol)讓 AI 能直接串接外部工具,Workflow 和 Skill 的概念成熟,使用者開始在 AI 平台上直接操作原本需要登入 SaaS 介面才能完成的任務。這意味著什麼?SaaS 的螢幕時間開始下降,使用者介面的價值急遽縮水。你不再需要打開五個分頁切來切去,一個 AI 平台就能幫你在各個系統之間穿梭。

所以,當 Forbes 在二○二六年二月以「三千億美元蒸發」為標題宣告 SaaSpocalypse 的到來,真正了解這個產業的人只會苦笑:這場末日早在三年前就開始了,只是華爾街現在才收到帳單。

Goldman Sachs 在二○二六年一月的軟體產業報告中,將 AI 對軟體產業的衝擊分為四個階段:雲端黃金時代(2015-2021)、AI 基礎建設(2022 至今)、AI 平台建設(2025 起)、以及 AI 代理建設(2026 起)。他們的分析框架恰恰印證了這個觀點——SaaS 的轉型壓力不是突然出現的,而是一個逐漸疊加的過程,每一個階段都在改寫競爭規則。

平台型 SaaS 不會被 AI 殺死,反而會被 AI 餵大

然而,「SaaS 末日」的敘事忽略了一個關鍵的區分:不是所有 SaaS 都長一個樣。

單一功能型的 SaaS 確實面臨存亡危機——當 AI 能用更低的成本做到一樣的事情,靠單一功能收取月費的商業模式就失去了存在的基礎。但平台型的 SaaS,也就是那些擁有資料儲存、管考功能和團隊協作能力的軟體,在 AI 時代不但不會萎縮,反而很可能加速成長。

原因有三。第一,AI 需要資料來源。再聰明的 AI 模型,如果沒有企業內部的客戶資料、交易紀錄、專案文件來「餵養」,就只是一個空有武功的江湖高手。Salesforce 的 Data 360、ServiceNow 的 RaptorDB、Snowflake 和 Databricks 的資料湖——這些都是 AI Agent 要發揮作用的前提條件。Goldman Sachs 的報告直接點明:企業 AI 導入的最大瓶頸,不是模型不夠強,而是資料品質不夠好。換句話說,AI 越強,企業就越需要把資料整理好,而整理資料這件事,本身就是平台型 SaaS 的核心價值。

第二,企業的流程管理仍然需要系統化。AI 可以幫你審閱一份合約,但合約的版本控制、審批流程、與 CRM 中客戶紀錄的關聯、合規稽核的紀錄——這些都需要一個系統來承載。OpenAI 共同創辦人、Eureka Labs 創辦人 Andrej Karpathy 說得好:代理技術的成熟不是某一年的事,而是未來十年持續演進的過程。在這段漫長的過渡期裡,企業不可能把所有流程都交給 AI,他們需要一套系統來管理 AI 與人類協作的工作流。

第三,團隊協作功能無法被 AI 取代。一個人可以用 AI 完成一份報告,但十個人要在同一份報告上協作、追蹤修改、分配任務、設定權限,這仍然需要 SaaS 平台。Goldman Sachs 在報告中特別強調:SaaS 公司的真正護城河不在於程式碼本身——程式碼的撰寫成本正在急速下降——而在於圍繞平台建立的生態系統、無法輕易透過 API 抽離的資料脈絡、網路效應和規模。

這也解釋了為什麼 Goldman Sachs 在軟體板塊的評級中,給了 Salesforce「買入」、ServiceNow「買入」、Snowflake「買入」,卻對 Adobe 和 Datadog 給出「賣出」。前者是有深厚資料護城河的平台型公司,後者則面臨更直接的 AI 競爭威脅。Salesforce 的 Agentforce 成果已經開始在營收數字上顯現,Goldman Sachs 認為疊加效果可能帶來超過一成的成長動能。而 ServiceNow 憑藉其跨系統的工作流引擎和 Agent 編排能力,被視為最有機會在 AI 時代掌握「控制塔台」角色的公司之一。

Claude Cowork 插件是個人工具,不是企業解決方案

回到引爆這次拋售的主角:Claude Cowork 的插件到底是什麼?

Anthropic 推出的 11 個開源插件,涵蓋法律、銷售、行銷、資料分析等領域。以最引人注目的法律插件為例,它能自動分類 NDA、審查合約、處理合規流程。聽起來確實嚇人——Thomson Reuters 花了幾十年建立的 Westlaw 法律資料庫,難道就這樣被一個免費的插件取代了?

實際情況遠不是這麼回事。

首先,Claude Cowork 的本質是一個個人工作工具。它的插件儲存在使用者本機,沒有企業級的統一部署機制(Anthropic 已經宣布企業級的插件管理功能還在開發中)。其次,Cowork 目前只支援 macOS,對話紀錄存在本地端,不納入企業的稽核日誌(Audit Log)、合規 API 或資料匯出功能。更關鍵的是,它的 Skill 架構——也就是那些讓 Claude 能執行特定工作流的指令集——本質上是 Markdown 和 JSON 檔案,沒有程式碼、沒有基礎設施、沒有建置步驟。

這意味著什麼?一個律師可以用 Claude Cowork 加速自己的合約審查工作,但一家五百人的法務部門不可能靠它來管理跨團隊的合約生命週期。企業需要的不只是「AI 幫我看一份合約」,而是一套完整的系統:合約範本管理、審批權限控制、與 ERP 和 CRM 的即時同步、完整的稽核軌跡、跨部門的可視性。

換一種方式想:Claude Cowork 的插件就像一把非常好用的瑞士刀,適合個人隨身攜帶。但企業需要的是一整套廚房設備——從冰箱到烤箱到洗碗機,有標準化的流程、有品質管控、有安全認證。瑞士刀再鋒利,也無法取代一座廚房。

所以,這次的拋售更像是市場的一次情緒反應——Anthropic 的產品更新恰好提供了一個具體的理由,讓原本就對 SaaS 估值感到不安的投資人找到了出場的藉口。正如 The Wealth Consulting Group 的首席市場策略師 Talley Leger 所說,軟體類股的拋售已經過度了。

真正能讓企業升級的 AI,是以工作流為單位販售的

如果 Claude Cowork 的插件模式不足以顛覆企業軟體,那什麼樣的 AI 才能?

答案藏在定價模式的轉變裡。傳統 SaaS 按「席次」收費——你的團隊有一百個人,就買一百個帳號。這個模式的底層邏輯是:軟體是給人用的工具,人越多,收費越多。但當 AI Agent 能夠獨立執行任務,「席次」的概念就開始瓦解。如果十個 AI Agent 能做一百個人的工作,你只需要十個席次,甚至可能連席次都不需要。

真正能讓企業買單的 AI 服務,必須做到一件事:以「工作流」(Workflow)為單位,直接取代人力和內部溝通成本。這不是一個 Copilot 或一個插件能做到的事。

想像一個具體場景:一家企業的採購流程,從需求提出、供應商比價、合約審查、到付款核准,傳統上需要跨部門五六個人、三到四個系統的協作,來回溝通可能耗時數週。真正有價值的 AI 服務,是把這整條工作流程自動化——AI Agent 自動從 CRM 拉取供應商資料、在 ERP 系統中比對預算、調用法律 AI 審查合約條款、最後生成審批文件送交主管簽核。這不只是讓某個環節變快,而是直接消除了環節與環節之間的等待時間和溝通成本。

要做到這一點,單靠 LLM 是不夠的。Goldman Sachs 在報告中以 Palantir 為例:它的美國商業營收從二○二二年的三.三五億美元成長到二○二五年預估的十四億美元,年複合成長率約 60%。Palantir 的做法不是賣一套軟體讓客戶自己用,而是派遣前線部署工程師(Forward Deployed Engineer, FDE)進入客戶組織,理解他們的資料架構、業務流程和組織結構,然後建構客製化的資料本體層(Ontology Layer)。這個模式的核心洞察是:企業的問題不在於缺少 AI 工具,而在於沒有人能把 AI 工具嵌入到具體的業務流程中。

所以,真正會改變企業的 AI 服務模式,是 FDE 加上 AI 工作流自動化——由了解企業業務的專家,為企業量身打造以工作流為單位的 AI 自動化方案。這種模式的定價不是按席次,也不是按月訂閱,而是按工作流的成果收費:每審完一份合約多少錢、每處理一筆訂單多少錢、每完成一次客戶分析多少錢。IDC 預測,到二○二八年,純席次制的定價模式將走入歷史,取而代之的是使用量導向、成果導向和平台使用費的混合模式。

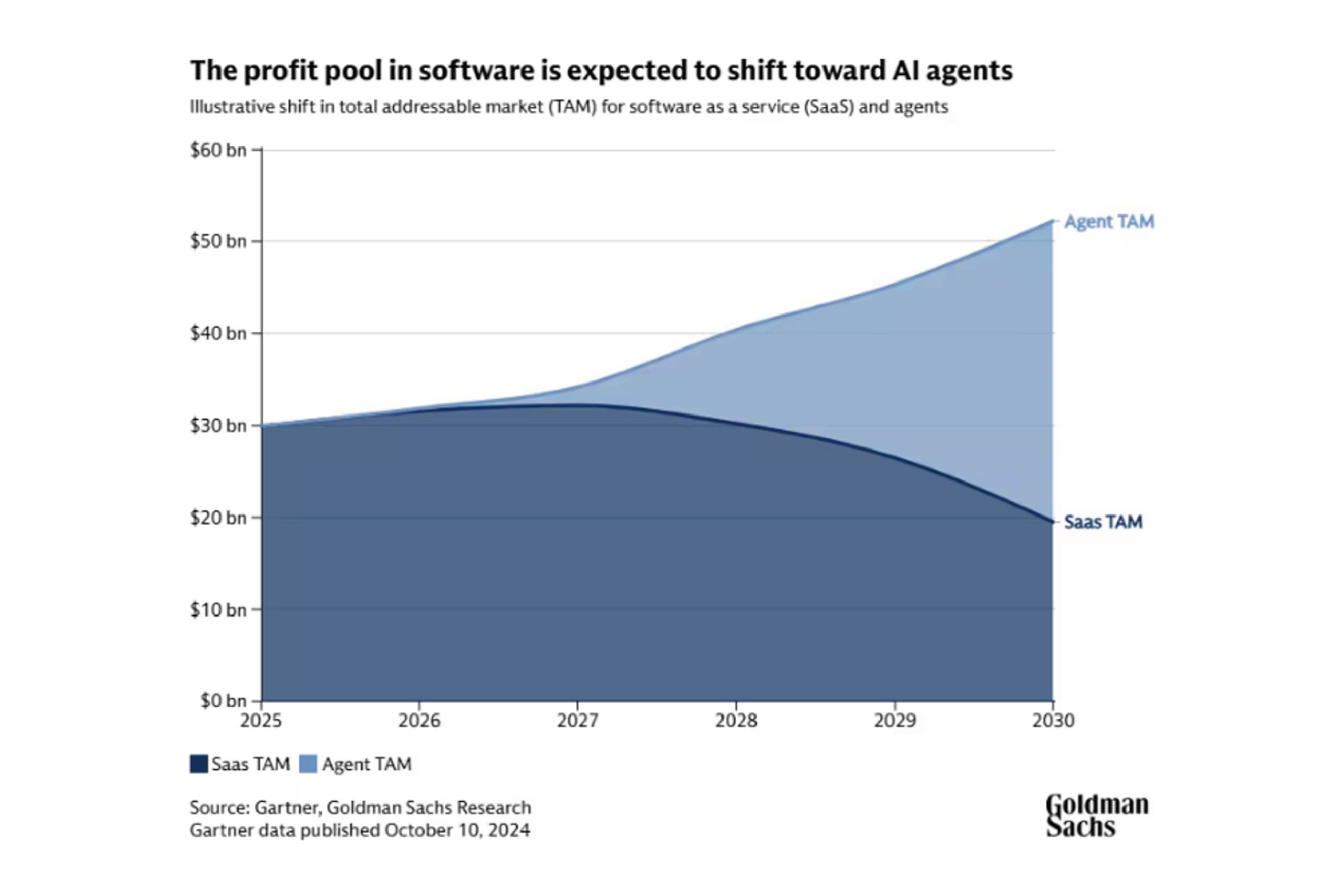

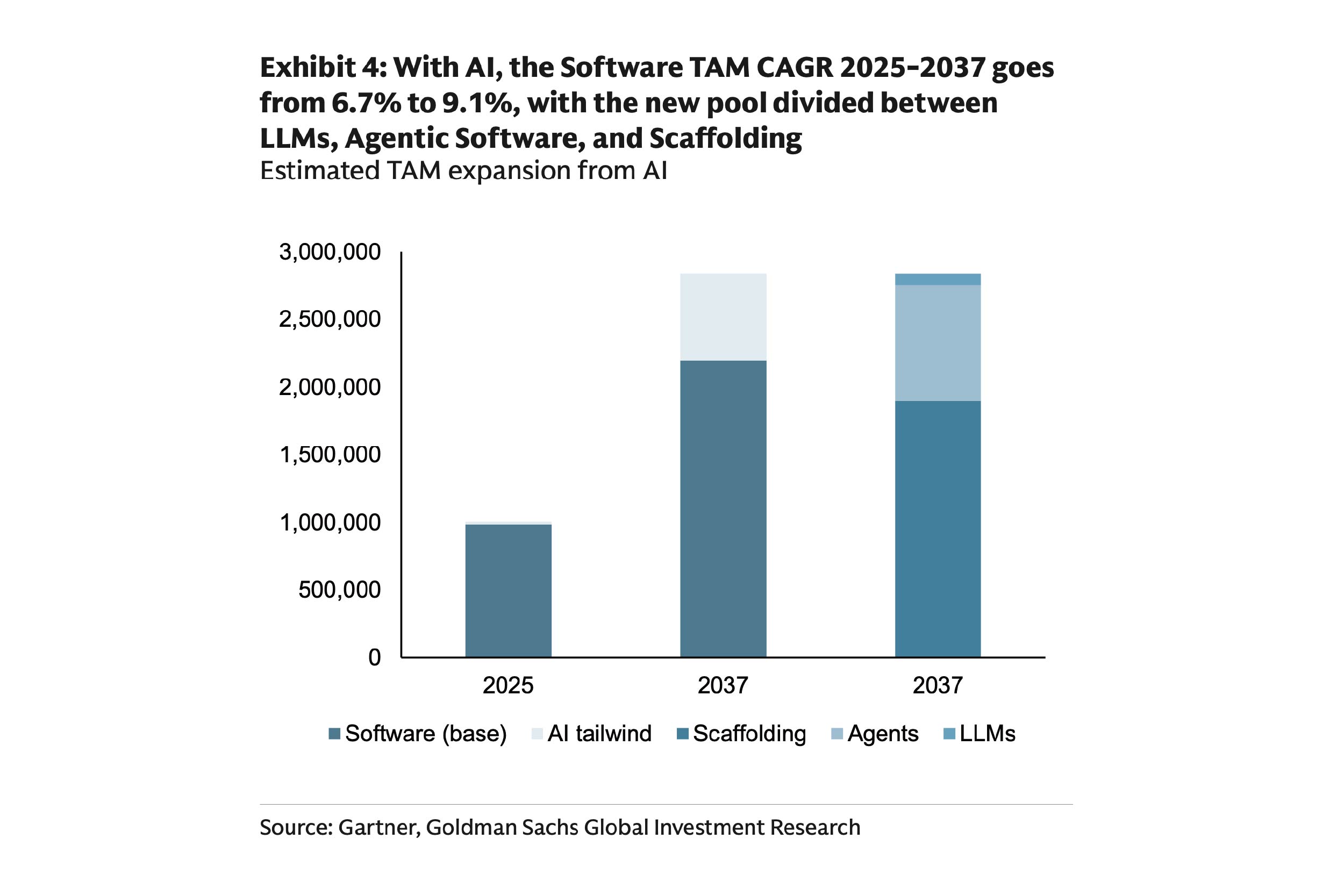

這也回到了 Goldman Sachs 報告中的核心論點:軟體產業的總可定址市場(Total Addressable Market, TAM)不會因為 AI 而縮小,反而會擴大。他們估算,如果 AI 能帶來美國勞動生產力 15% 的基線提升,以今天的幣值計算,相當於創造四.五兆美元的經濟價值。假設軟體公司能捕獲其中一到兩成半,到二○三七年,軟體產業的 TAM 將從現在的約一兆美元成長到二.八兆,十二年的年複合成長率從 6.7% 提高到 9.1%。

關鍵在於:這塊新增的大餅不會平均分配。它會流向那些能把 AI 從「功能」轉化為「工作流」的公司——無論它們是既有的 SaaS 巨頭,還是新一代的 AI 原生企業。

AI 最終能證明自己的價值嗎?

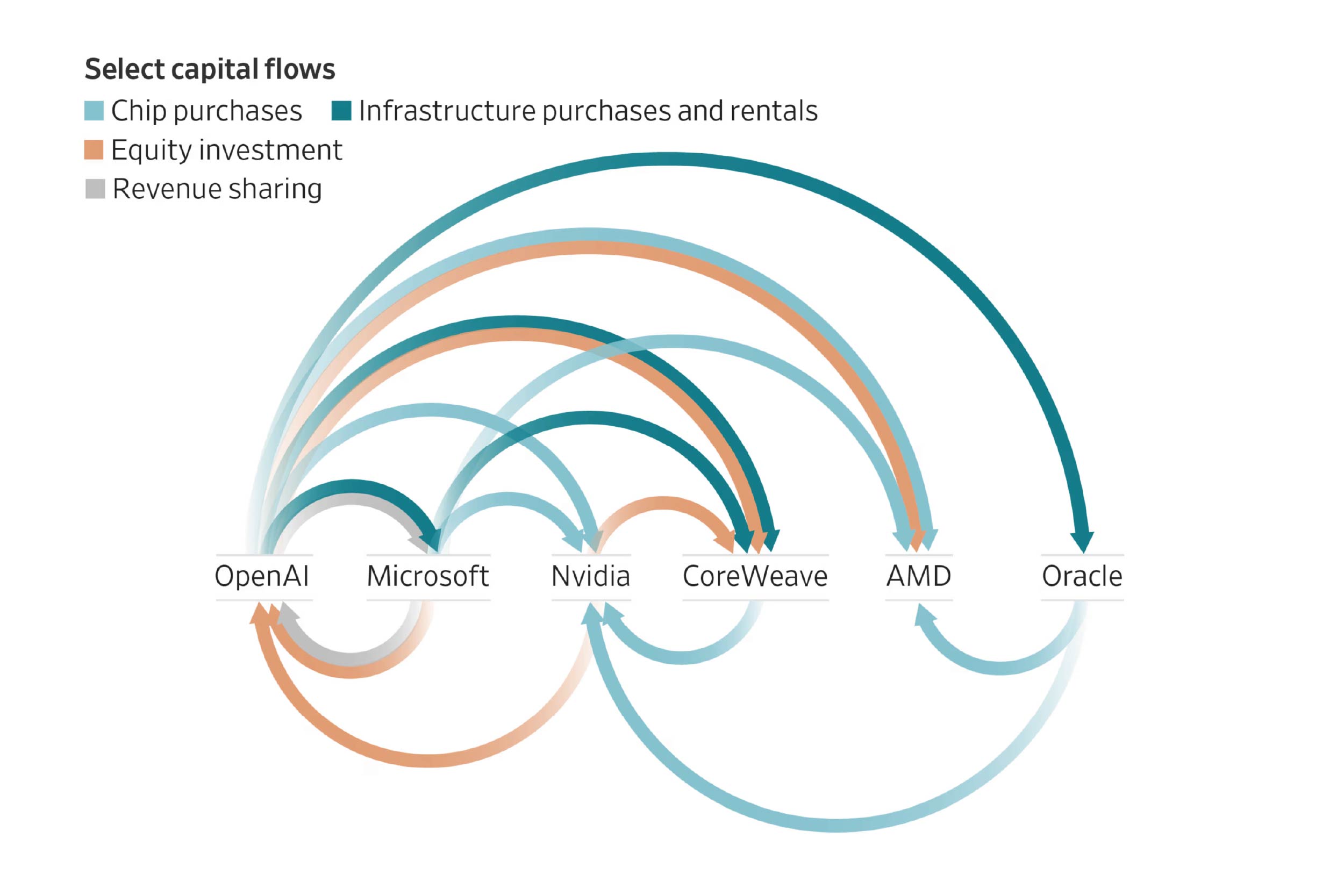

過去三年,熱錢以近乎瘋狂的速度湧入 AI。Meta 宣布六千億美元的資料中心投資計畫,OpenAI 與 SoftBank 聯手推動五千億美元的 Stargate 專案,Anthropic 承諾三百億美元的 Azure 算力採購。到二○二七年,全球 AI 基礎設施的年度資本支出可能突破一.四兆美元。

但 Goldman Sachs 的報告也坦白承認:二○二五年 AI 在企業端實際創造的價值「令人失望」,S&P 500 軟體指數全年只漲了 9%,遠遠落後於半導體指數的 43% 和大盤的 15%。市場看到了天文數字的投資,卻還沒看到與之匹配的回報。

這是不是一個終將破裂的泡泡?還是我們正站在一場真正的產業革命的前夜,就像一九九○年代的網際網路一樣——先是一波狂熱、一次泡沫破裂,然後才是真正改變世界的十年?

你認為,持續湧入 AI 的龐大資本,最終能證明自己的價值嗎?還是這場投資狂潮終究會迎來一次清算?歡迎留言告訴我。

H1 H1 H1 大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題

H2 H2 H2 大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題

H3 H3 H3 大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題

改掉的字喔!

quote 引言的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份

- 點點點點

- 第二個 item

- 23r2r

- 點點點

- 二案二二兒