最近身邊很多朋友都在聊 ETF,主動、被動式都有人買。某次聚會,我隨口問了大家一個問題:「你知道你手上那檔ETF,裡面的成份股是哪些嗎?」幾乎沒有人知道。但這不代表大家不在意自己的錢。恰恰相反 — 大家非常在意結果,只是不想自己來研究工具。沒有人想先去買一本投資聖經、把股票財報讀熟、再自己選股。大家要的是:把錢放進去,讓它增值。買ETF,就是在買一個「我的錢會好好被管理」的結果。

其實不管是個人還是企業,我們花錢買的從來都是結果,不是工具。

企業從請 SI(系統整合商)客製化系統,到改用 SaaS 訂閱服務,本質上就像從找股票營業員下單,進化到用 APP 自己買股票 —同樣的目的,但更快、更便宜、更透明。工具進步了,流程簡化了,但買的還是「讓業務跑起來」這個結果。現在,我們正站在從 SaaS 進入 AI 時代的轉折點。這次的進化更像是:從自己研究個股,到直接買ETF。你不再需要深入理解每一個底層工具怎麼運作,你只需要把目標定好、策略想清楚、工作流程設計對,剩下的交給系統去執行。

這也意味著,軟體公司的形態正在改變。未來的赢家,會是一間「披著服務公司外衣的軟體公司」— 軟體是讓整個公司高效運轉的引擎,服務是我們真正交付給客戶的價值。客戶不需要知道引擎長什麼樣,他們要的,是一個跑得動的結果。

Sequoia 的合夥人 Julien Bek 最近寫了一篇文章,說的正是這件事。以下是我的翻譯,加上幾個值得關注的觀點,分享給大家。

👉 前往閱讀 Julien Bek《Services: The New Software》全文

目錄

下一家兆元市值公司,將會是一家看似提供服務、實則由軟體驅動的公司。

每一位正在打造 AI 工具的創辦人,都在問同一個問題:當下一版 Claude 把我的產品變成內建功能時,該怎麼辦?他們的擔憂並非多餘。

如果你賣的是工具,你就得不斷和模型賽跑;但如果你賣的是「把事情完成」,模型的每一次進步,都會讓你的服務更快、更便宜,也更難被競爭者追上。

一家公司可能每年花 1 萬美元買 QuickBooks,再花 12 萬美元請會計師結帳。而下一家傳奇公司,不會只賣你記帳工具,也不只是提供會計服務——它會直接把帳結好。

理解與執行能力

寫程式,主要仰賴的是理解與執行能力;知道下一步該做什麼,仰賴的則是判斷力。

把規格轉成程式碼、測試、除錯 — 這些規則很複雜,但終究仍是規則。判斷力則不同。它需要經驗與品味,是多年實戰累積出來的直覺:該先做哪個功能、是否該承擔技術債、什麼時候該在產品尚未完美時就先推出。

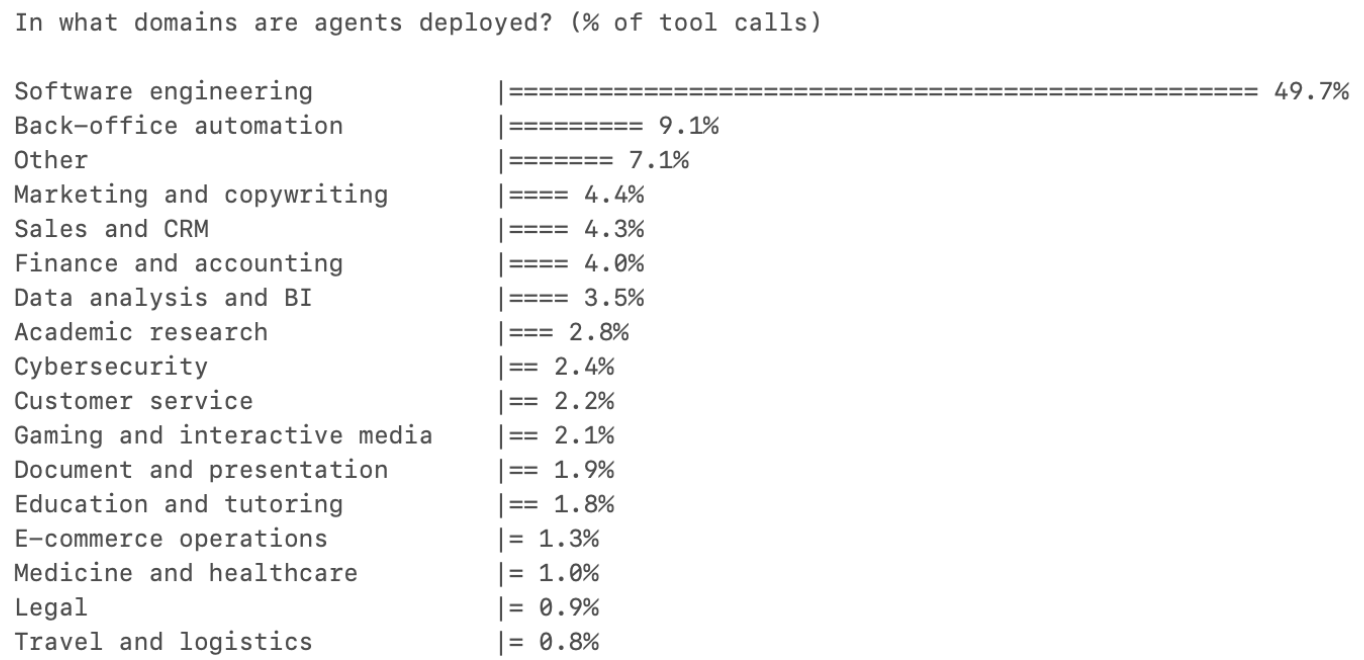

一年前,大多數 Cursor 使用者還只是把 AI 當成自動補全工具。如今,更多任務是由 AI Agent 開始執行,而不是由人類親手啟動。在所有職業的 AI 工具使用量中,軟體工程佔了超過一半;其他類別仍停留在個位數。

原因在於,軟體工程本質上是一種高度仰賴理解與執行能力的工作。AI 已經跨過那道門檻,能夠自主完成大部分理解、轉換與執行型任務,並把判斷力留給人類。軟體工程只是第一個到達這個臨界點的領域;接下來,這件事將發生在每一個職業。

副駕駛與自動駕駛

副駕駛(Copilot)賣的是工具;自動駕駛(Autopilot)賣的是把事情完成。

直到不久前,AI 模型的理解、執行與判斷能力仍在發展中,因此更合理的做法,是先打造副駕駛:把 AI 交到專業人士手中,讓他們決定該如何使用。Harvey 賣給律師事務所,Rogo 賣給投資銀行。專業人士是客戶,工具讓他們更有效率,而他們也為最終輸出負責。

如今,模型在某些領域的能力已經足夠成熟,最好的切入點反而是直接成為自動駕駛。Crosby 的客戶,是需要草擬保密協議的公司,而不是外部法律顧問;WithCoverage 的客戶,是需要保險的財務長,而不是保險經紀人。客戶購買的,是結果本身。

在任何職業裡,用來「完成工作」的預算,都遠大於用來「購買工具」的預算。而自動駕駛從第一天起,切入的就是這筆工作預算。

一個領域中,理解與執行型工作的占比越高,自動駕駛就會越快勝出。

走向融合

今天仍需要判斷力的工作,明天可能就會變成 AI 能夠理解與執行的任務。

隨著 AI 系統在特定領域累積越來越多專有資料,逐漸掌握「好的判斷」長什麼樣子,能力邊界也會持續往前推進。副駕駛與自動駕駛,最終會走向融合。

從副駕駛轉向自動駕駛的過程,其實已經在好幾個領域開始發生。但一開始從哪裡切入很重要,因為這會決定自動駕駛現在能在哪些場景率先贏得客戶,並開始累積資料。這些資料,最終會讓它們不只處理理解與執行型任務,也能逐步承擔需要判斷力的工作。

自動駕駛的切入策略:從外包任務開始

企業每花 1 美元在軟體上,就有 6 美元花在服務上。

對自動駕駛來說,整體可服務市場不只是工具預算,而是一個類別裡所有用來完成工作的支出,包含內部人力與外包服務。但最好的起點,是那些原本就已經被外包出去的工作。

如果一項任務已經被外包,代表三件事。第一,公司已經接受這項工作可以由外部完成;第二,這筆預算本來就存在,也更容易被替換;第三,買方原本購買的就是一個完成後的結果。

用 AI 原生服務商取代既有外包廠商,本質上只是更換供應商;但要取代內部人力,牽涉的就是組織調整。

因此,自動駕駛的切入策略應該是:先從已外包、且高度仰賴理解與執行能力的任務開始,打通市場進入路徑;再隨著 AI 能力與資料持續累積,逐步往內部、且更仰賴判斷力的工作延伸。

外包任務是切入口,內部工作才是長期市場。

Crosby 最初選擇從保密協議切入:這是一個範圍明確、主要仰賴理解與執行能力的任務,而且多數公司本來就習慣交給外部法律顧問處理。預算已經存在、範圍清楚、投資報酬很快就能看見,替換成本也相對低。

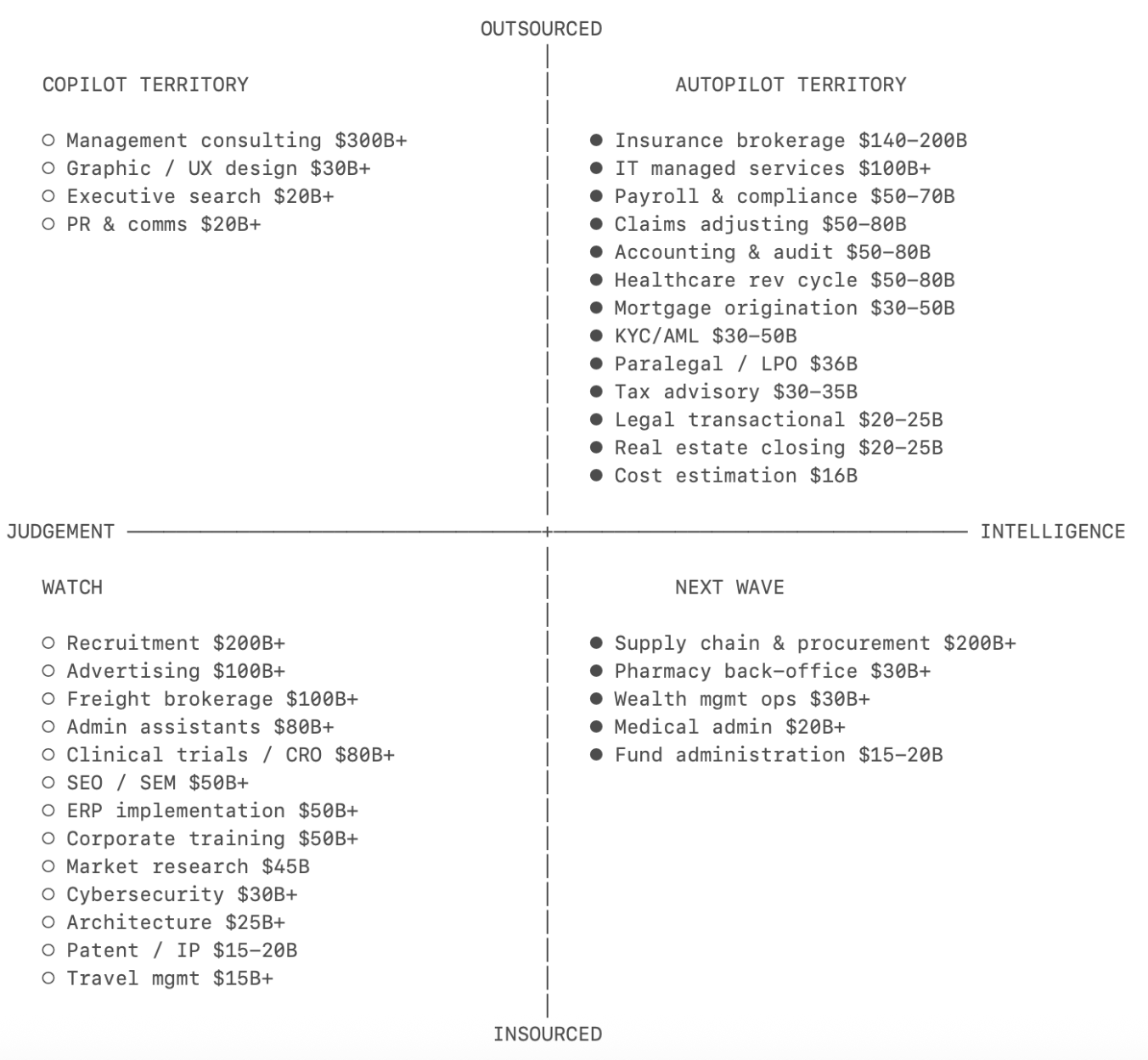

機會地圖

如果把各類服務放在兩條軸線上觀察:一條是「理解與執行能力 ↔ 判斷力」,另一條是「外包服務 ↔ 內部執行」,就能整理出一張優先順序地圖。括號內為該類別的人力與服務市場規模。

以下清單僅作為示意:

保險經紀(1,400–2,000 億美元)。

這是本清單中金額最大的市場。標準商業保險高度標準化:保險經紀人的附加價值,基本上就是在不同保險公司之間比價、填寫表單,屬於典型的理解與執行型工作。銷售與服務網絡也極度分散,數萬家小型經紀公司都在執行相似流程,因此沒有單一既有業者能完全掌握客戶關係。WithCoverage 和 Harper 是值得關注的新進者。

會計與審計(僅美國外包市場就有 500–800 億美元)。

過去五年,美國流失了約 34 萬名會計師,但市場需求仍持續成長。75% 的 CPA 正接近退休年齡,取得執照的路徑漫長,起薪也落後於科技與金融業。這種結構性人力短缺,正在推動會計業比幾乎所有其他專業領域都更快接受 AI。Rillet 正在打造能自動完成結帳流程的 AI 原生 ERP;Basis 則是從會計師的副駕駛開始切入。

醫療收費流程(美國外包市場 500–800 億美元)。

人們一聽到「醫療」,往往會以為這是高度仰賴判斷力的工作;但收費與帳務這一層,幾乎完全是理解與執行型工作。醫療編碼的本質,是把臨床紀錄轉換成約 70,000 個標準化 ICD-10 代碼。規則很複雜,但終究仍是規則。這個領域的外包已經相當成熟,也多半以成果為基礎計價。自動駕駛要做的,就是用更低成本完成同樣的事。Anterior 是目前走得最前面的公司。

理賠處理(含第三方理賠管理公司,500–800 億美元)。

在保單的另一端,理賠處理也是一個獨立的自動駕駛機會。標準險種的理賠,主要是根據保單條款對照損失表,並依照精算表設定準備金。理賠人員正在老化,卻沒有足夠新人接上。這個市場也大量外包給獨立理賠公司與第三方理賠管理公司,例如 Crawford 和 Sedgwick。同一個保險產業裡,至少存在兩個截然不同的自動駕駛機會。Pace 正在打造理賠處理的自動駕駛,Strala 則在打造 AI 原生的第三方理賠管理公司。

稅務諮詢(300–350 億美元)。

CPA 執照形成了一道法規與專業門檻,但底層工作中有 80–90% 仍屬於理解與執行型工作。稅務自動駕駛每多處理一個地區或稅制,資料護城河就會更深一層。跨地區稅務的複雜性,正是中小企業選擇外包的原因,因為很少有單一內部會計能全面覆蓋。TaxGPT 是早期進入者,歐洲則有 Skalar 和 Ravical。

法律交易性工作(200–250 億美元)。

合約草擬、保密協議、法規文件申報:這些工作高度仰賴理解與執行能力,也經常被外包。它們的工作成果夠標準化,品質也相對容易驗證,因此買方不一定需要深厚的法律專業,也能判斷 AI 輸出是否可信。Harvey 是正在崛起的領先者,並快速往自動駕駛方向前進;Crosby 和 Lawhive 則是一開始就以自動駕駛為核心的新進者。

IT 託管服務(1,000 億美元以上)。

幾乎每一家中小企業都會外包 IT。系統修補、監控、使用者權限設定、警示分類:這些都是在數千個相似環境中反覆執行的理解與執行型工作。既有軟體層,例如 ConnectWise 和 Datto,主要是把工具賣給 IT 託管服務商。至今,還沒有人真正把「你的 IT 會正常運作」這件事,直接作為一個成果賣給企業。Edra 正在自動化 IT 流程,Serval 則在自動化 IT 支援。

供應鏈與採購(2,000 億美元以上)。

多數企業只會認真與前 20% 的供應商談判。剩下的長尾供應商幾乎得不到關注,因為投入人力處理並不划算。合約漏損通常占總採購支出的 2–5%。這裡的切入口,是那些原本就被放棄的工作:不需要先說服企業編列新預算,也不需要取代既有供應商,只是幫企業把原本流失的錢找回來。Magentic 正在打造直接採購的 AI,AskLio 則鎖定間接採購;Tacto 同時為中型企業打造核心資料系統與副駕駛。

招募與人才仲介(2,000 億美元以上)。

這是本清單中最大的服務市場。招募漏斗前段,例如履歷篩選、人才配對、主動聯繫,幾乎都是理解與執行型工作;但說服候選人接受 offer、判斷文化契合度,則高度仰賴多年經驗累積出的判斷力。自動駕駛的切入口,會出現在高量、低判斷需求的職缺,因為這些職缺的配對流程已經相對標準化。Juicebox、Mercor、Jack & Jill 是正在崛起的領先者,並各自從不同層次切入這個市場。

管理顧問(3,000–4,000 億美元)。

這是一個非常龐大的市場,但工作內容大多高度仰賴判斷力。真正有趣的問題是:AI 能否把顧問工作拆解成兩個層次,一個是理解與執行型任務,例如資料蒐集、標竿分析;另一個是判斷型任務,例如策略建議。前者被自動化,後者則仍由人類負責。最有機會勝出的公司,目前還有待觀察。

2025 年,成長最快的 AI 公司是副駕駛。到了 2026 年,許多公司都會嘗試成為自動駕駛。它們已經有產品,也理解客戶需求。但它們同時會面臨創新者的兩難:一旦開始賣「把事情完成」,就等於把原本由客戶自己完成的工作接手過來。

這正是純自動駕駛新創的機會。

你有什麼看法呢?歡迎與我們聊聊

H1 H1 H1 大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題

H2 H2 H2 大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題

H3 H3 H3 大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題大標題

改掉的字喔!

quote 引言的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份的部份

- 點點點點

- 第二個 item

- 23r2r

- 點點點

- 二案二二兒